I en regnskapsoppføring krediteres kildekontoen til en transaksjon, mens destinasjonskontoen debiteres. Debet representerer venstre side av kontoen, mens kreditt representerer høyre side av kontoen. Til en nybegynner kan disse konseptene være veldig tøffe, men er veldig viktig for en regnskapsstudent, da det er grunnlaget for hele systemet. Så ta en les av artikkelen som presenteres for deg, for å få bedre forståelse av forskjellen mellom debet og kreditt.

Sammenligningstabel

| Grunnlag for sammenligning | debet | Kreditt |

|---|---|---|

| Betydning | Debet er en oppføring som er bestått når det er en økning i eiendel eller reduksjon i gjeld og eierandel. | Kreditt er en oppføring som overføres når det er en nedgang i eiendeler eller en økning i gjeld og eierandel. |

| Hvilken side i T-format hovedbok? | Venstre | Ikke sant |

| Personlig konto | mottaker | giver |

| Real Account | Hva kommer inn | Hva går ut |

| Nominell konto | Alle utgifter og tap | Alle inntekter og gevinster |

Definisjon av Debit

Ordet debet kommer fra det latinske ordet "debere" som betyr "å skylde." Det er en oppføring på venstre side av en lederkonto som snart er kjent som Dr. Det er en regnskapsmessig oppføring som legges opp når det er tillegg i eiendeler, utgifter og tap eller reduksjon i inntekter, gevinster, forpliktelser og eierandel . Hvis debitorsiden på en konto overstiger kreditt siden, betraktes den som debetbalanse. For ikke-regnskapsmessige personer refererer debet til beløpet som er trukket eller trukket fra den spesielle bankkontoen.

Definisjon av kreditt

Ordet kreditt er stammer fra det latinske ordet "credere" som betyr "å betro." Det er en oppføring laget på høyre side av en lederkonto kort kjent som Cr. Det er en regnskapsmessig oppføring som legges opp når det er et tillegg til inntekter, gevinster, forpliktelser og eierandel eller reduksjon i eiendeler, utgifter og tap. Hvis kredittsiden til en konto overstiger debetsiden, betraktes den som en kredittbalanse. For ikke-regnskapsmessige personer refererer kreditt til beløpet lagt til den aktuelle bankkontoen.

Viktige forskjeller mellom debet og kreditt

Forskjellen mellom debet og kreditt kan trekkes tydelig på følgende grunnlag:

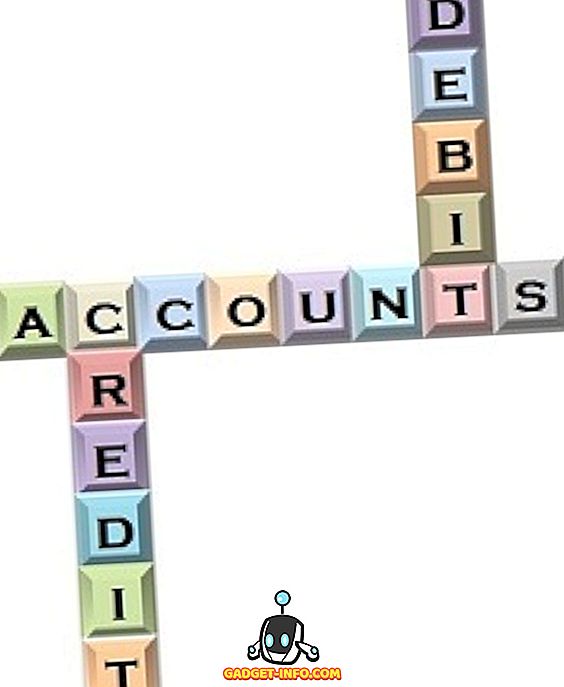

- Debet refererer til venstre side av hovedbokskonto mens kreditt gjelder høyre side av storerkontoen.

- I personlige kontoer debiteres mottakeren mens giveren er kreditert.

- Uansett hva som kommer inn, debiteres i reell konto, mens det som går ut, krediteres i det.

- For nominell konto debiteres alle utgifter og tap, men alle inntekter og gevinster krediteres.

- Økningen i debet skyldes økning i kontanter, inventar, anlegg og maskiner, land og bygg, utgifter som lønn, forsikring, skatt, utbytte mv. Økningen i kreditt skyldes økning i aksjonærfond, medlemsavgift, leieinntekter, beholdt inntekt, betalbar betaling mv.

Video: Debet- og kredittregler

Konklusjon

Debet og kreditt refererer begge til de to hender på samme kropp. I regnskapsføring er det av største betydning, da hver enkelt transaksjon påvirker begge de at de ikke kan forgrenes fra hverandre. Hvis debet øker, reduseres kreditt og hvis kreditt øker, reduseres debet. Summen av debetsiden må være opptatt med summen av kredittiden.