Det grunnleggende formålet med å skape en kostnad er å få økonomisk hjelp fra utlånsinstitusjonen. Det er mange studenter, som sammenstiller lading og boliglån, men de er forskjellige. Den førstnevnte er bare en sikkerhet, for betaling av det skyldige beløp, mens sistnevnte er overføring av interesse i eiendelen, som sikkerhet. For å vite noe mer viktig forskjell mellom kostnad og boliglån, må du sjekke ut artikkelen som er gitt nedenfor.

Sammenligningstabel

| Grunnlag for sammenligning | Boliglån | Lade |

|---|---|---|

| Betydning | Boliglån innebærer overføring av eierskap i en bestemt fast eiendom. | Charge refererer til sikkerheten for sikring av gjelden, ved pant, hypothecation og boliglån. |

| Opprettelse | Boliglån er et resultat av partenes handling. | Charge opprettes enten ved lovbrudd eller ved lov fra de berørte parter. |

| Registrering | Må registreres under overføring av eiendomsloven, 1882. | Når avgiften er et resultat av partenes handling, er registreringen obligatorisk ellers ikke. |

| Begrep | fast | Infinite |

| Personlig ansvar | Generelt har pant personlige ansvar, unntatt når det ikke er tatt med en ekspresjonskontrakt. | Ingen personlig ansvar er opprettet, men når det trer i kraft på grunn av en kontrakt, kan det oppstå personlig ansvar. |

Definisjon av boliglån

Lånet kan defineres som overføring av renter i en bestemt fast eiendel som bygg, anlegg og maskiner mv for å sikre betaling av midler lånt eller låne, en eksisterende eller fremtidig gjeld fra banken eller den finansielle institusjon, som resulterer i økningen av økonomisk ansvar.

Det er noe der spesiell interesse for eiendommen pantsatt, overføres av pantsatte til fordel for pantelåneren, for å sikre betaling av avanserte penger. Eierskapet av eiendommen forblir hos pantageren (låner / overdrager), men besittelsen overføres til pantelåneren (utlåner / overtakende). Når boliglånet ikke foretar betalinger i tid, kan boliglåneren selge eiendelen etter å ha gitt varsel til boliglånet.

Typer av boliglån

Definisjon av kostnad

Med begrepet 'charge' menes en rett opprettet av låntakeren på eiendommen for å sikre tilbakebetaling av gjeld (hovedstol og renter derpå), til fordel for utlåner, dvs. bank eller finansinstitusjon, som har avanserte midler til selskapet. I en avgift er det to parter, det vil si skaperen av avgiften (låner) og ladeholderen (utlåner). Det kan skje på to måter, det vil si ved de involverte partenes handling eller ved lovens drift.

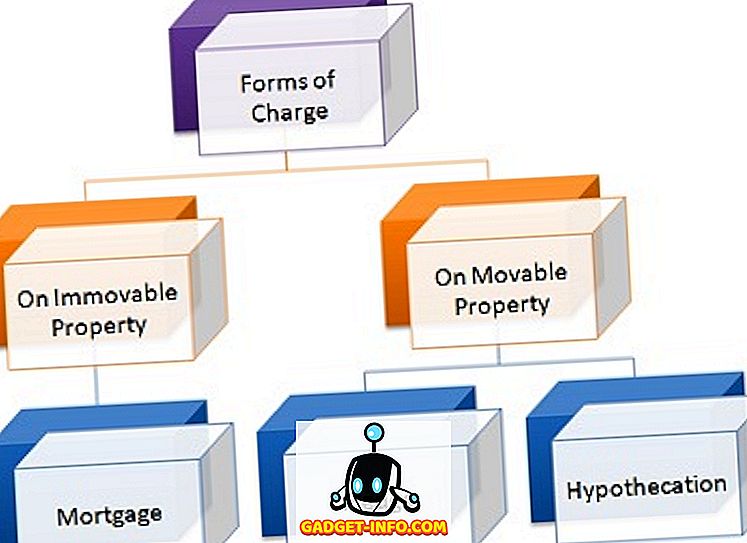

Når en avgift opprettes over verdipapirer, overføres tittelen fra låner til långiver, som har rett til å ta i bruk eiendelen og realisere gjelden gjennom juridisk kurs. Avgiften på ulike eiendeler er opprettet etter deres natur, for eksempel:

- På Flyttbare aksjer: Pant og hypotensjon

- På Fast eiendom: Boliglån

- På Livet som forsikringspolicy: Oppdrag

- På innskudd: Lien

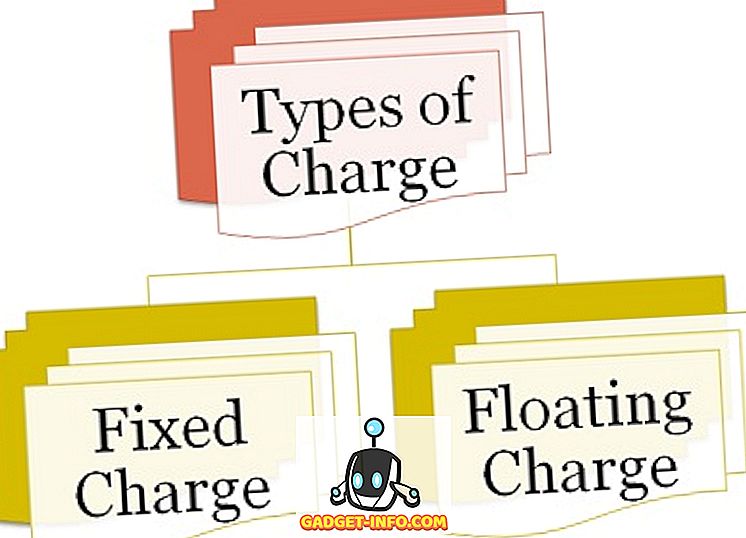

Det er to typer ladninger:

Typer av kostnader

- Fast kostnad : Beløpet som opprettes på fastslåtte eiendeler, det vil si eiendeler som ikke endrer form som land og bygg, anlegg og maskiner mv. Kalles fast kostnad.

- Flytende gebyr : Når gebyret opprettes over uoppnåelige eiendeler, det vil si de eiendelene som forandrer sin form som skyldnere, lager, etc., kalles flytende kostnad.

Viktige forskjeller mellom kostnad og boliglån

Forskjellen mellom kostnad og boliglån kan trekkes tydelig på følgende grunnlag:

- Begrepet boliglån refererer til en form for betaling, hvor eierskapet i en bestemt fast eiendom overføres. På den annen side er Charge brukt til å bety opprettelse av rett over eiendelene til fordel for utlåner, for å sikre tilbakebetaling av lånet.

- Lånet er opprettet ut av de involverte partene, mens lading opprettes enten ved lovens drift eller ved opphavsretten til laderen og lade opphavsmannen.

- Et boliglån krever obligatorisk registrering i henhold til lov om overføring av eiendommer, 1882. Omvendt, når avgiften opprettes som følge av de involverte partenes handling, må registreringen være nødvendig, men når avgiften opprettes ved lovbrudd, er det ikke slik registrering er nødvendig i det hele tatt.

- Lånet er for en bestemt periode. I motsetning til kostnad, som fortsetter for alltid.

- Et boliglån bærer personlig ansvar, unntatt når det er spesifikt utelukket av en ekspreskontrakt. I motsetning til dette er det ikke opprettet et personlig ansvar. Likevel, når ansvaret trer i kraft på grunn av en kontrakt, kan det oppstå personlig ansvar.

Konklusjon

I stor grad gir opprettelsen av betaling sikkerhet til utlåner at beløpet utlånt til låntakeren vil bli tilbakebetalt. På den annen side, i boliglån, er låntakeren tvunget til å betale boliglånet penger ellers beløpet vil bli realisert ved å selge eiendelen, så pantsatt, men bare etter Rettens ordre, i en dress.